高企认定是否取消?国务院宣布新规,以后都按这个工作方案来!

前言

2020年09月07日,国务院公布《国务院关于深化北京市新一轮服务业扩大开放综合试点建设国家服务业扩大开放综合示范区工作方案的批复》(国函〔2020〕123号)。

北京作为首个提出打造“国家服务业扩大开放综合示范区”的地区,从重点行业领域、重点园区、制度体系、要素供给等四个维度,提出了26项开放创新举措,促进服务业高质量发展。

在科技服务领域,包括对在京从事集成电路等四类领域企业认定高新技术企业时,符合条件的实行“报备即批准”,享受所得税优惠等相关政策;加强知识产权保护、创新知识产权运用形式,进一步优化创新创业环境等。

在数字经济和互联网领域,包括加快推动公共数据开放;在外国投资者关注度高、投资意愿强烈的增值电信领域,允许外商投资国内互联网虚拟专用网业务(外资股比不超过50%)等。

在金融领域,包括全面落实新三板注册制;优先允许跨国公司在京设立外商独资财务公司等。

在文旅教育健康领域,包括在重点园区,允许外商投资中方控股的文艺表演团体;优化市内免税店布局等。

在专业服务领域,包括探索建立过往资历认可机制;实施对金融等服务领域国际执业资格的认可等。

高企认定是否取消?

不同企业如何应对?

快跟小编一起来看相关内容!

高企认定是否取消?

该工作方案第18条要求:

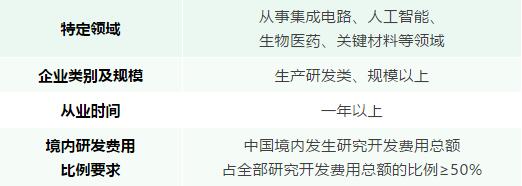

对在京从事集成电路、人工智能、生物医药、关键材料等领域生产研发类规模以上企业认定高新技术企业时,满足从业一年以上且在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于50%条件的,实行“报备即批准”。

认定为高新技术企业即可按规定享受所得税优惠等相关政策,加强事中事后监管,对发现不符合高新技术企业认定标准的按有关规定进行处理。研究在北京市特定区域实施境外高端人才个人所得税优惠政策。对符合列目规则的专用航空零部件,研究单独设立本国子目。

即,实现“报备即批准”,

企业必须要同时满足以下四个条件:

特定行业(生产研发类规模以上)的企业

按照文件的要求,对符合条件的企业实行“报备即批准”。此类企业享受所得税优惠后,主管机关会加强事中事后监管,对发现不符合高新技术企业认定标准的按有关规定进行处理。

企业应按照《企业所得税优惠政策事项办理办法》(国家税务总局公告2018年第23号)的规定,归集和留存相关资料备查(资料需要保管10年)。税务机关在事后的监管过程中,会重点检查企业的留存备查资料。若企业不能按照税务机关要求提供留存备查资料的,税务机关将依法追缴其已享受的企业所得税优惠,并按照税收征管法等相关规定处理。

所以,尽管特定行业的企业可以享受到“报备即批准”的流程优惠,但仍然无法免除在享受税收优惠后和其他企业同样要严格按要求准备留存备查资料的义务。

其他行业的企业

根据最新政策,不满足条件的特定领域的企业,依旧需要进行申请认定程序。想要明年申报高企的企业,建议依据现行政策做好申报的准备工作。如何申报高企?回顾申报指南➡️<创新周刊第113期——广东省高新技术企业认定工作开启!>

《深化北京市新一轮服务业扩大开放综合试点建设国家服务业扩大开放综合示范区工作方案》

按照现在“简政放权”的执政原则,

全行业推行“报备即批准”

是否有可能呢?

如果实行,那会在多远的未来呢?

我们只能拭目以待。